Údar:

Florence Bailey

Dáta An Chruthaithe:

25 Márta 2021

An Dáta Nuashonraithe:

25 Meitheamh 2024

Ábhar

- Céimeanna

- Modh 1 de 3: Ag baint úsáide as an modh roinnte

- Modh 2 de 3: An Modh Dealaithe a Úsáid

- Modh 3 de 3: Anailís Bainistíochta ag Úsáid Meánchostas Seasta

- Leideanna

- Rabhaidh

Is costais iad costais sheasta nach n-athraíonn nuair a athraíonn méid na táirgeachta. Mar shampla, má tháirgeann cuideachta cuirtíní, ansin cuimsíonn costais sheasta an costas a bhaineann le háiseanna táirgeachta agus stórála, meaisíní fuála, lampaí agus cathaoireacha oibre a ligean ar cíos. Is iad meánchostais sheasta an méid sonrach a chaitear ar aonad earraí a tháirgeadh. Ag brath ar na sonraí foinse, is féidir leat na meánchostais sheasta a ríomh ar dhá bhealach. Mínítear san alt seo conas meánchostais sheasta a ríomh agus a úsáid.

Céimeanna

Modh 1 de 3: Ag baint úsáide as an modh roinnte

1 Déan cinneadh ar thréimhse ama. Chun na meánchostais sheasta a ríomh, ní mór duit tréimhse áirithe ama a roghnú. Fágfaidh sé sin go mbeidh sé níos éasca duit costas an táirgthe a chinneadh agus na meánchostais sheasta a ríomh i gceart. De ghnáth, meastar go bhfuil mí nó níos mó mar thréimhse ama - don tréimhse seo tá sé furasta go leor luach na gcostas seasta a chinneadh. Thairis sin, mar thréimhse ama, is féidir leat an t-am a thógann sé chun méid áirithe táirge a tháirgeadh.

1 Déan cinneadh ar thréimhse ama. Chun na meánchostais sheasta a ríomh, ní mór duit tréimhse áirithe ama a roghnú. Fágfaidh sé sin go mbeidh sé níos éasca duit costas an táirgthe a chinneadh agus na meánchostais sheasta a ríomh i gceart. De ghnáth, meastar go bhfuil mí nó níos mó mar thréimhse ama - don tréimhse seo tá sé furasta go leor luach na gcostas seasta a chinneadh. Thairis sin, mar thréimhse ama, is féidir leat an t-am a thógann sé chun méid áirithe táirge a tháirgeadh. - Smaoinigh ar an sampla seo a leanas: táirgeann cuideachta 10,000 aonad de tháirge i gceann dhá mhí. Úsáid an fráma ama seo chun meánchostais sheasta a ríomh.

2 Faigh na costais sheasta iomlána. Is costais iad costais sheasta nach n-athraíonn le hathrú táirgeachta. I measc na gcostas seasta tá an costas a bhaineann le spás táirgeachta nó miondíola a ligean ar cíos, trealamh táirgeachta, cánacha maoine agus árachas a cheannach nó a chothabháil. Chomh maith leis sin, d’fhéadfadh go n-áireofaí ar chostais sheasta costas luach saothair fhostaithe na cuideachta, nach bhfuil baint dhíreach acu le táirgeadh earraí. Cuir suas na costais sheasta chun an t-iomlán a fháil.

2 Faigh na costais sheasta iomlána. Is costais iad costais sheasta nach n-athraíonn le hathrú táirgeachta. I measc na gcostas seasta tá an costas a bhaineann le spás táirgeachta nó miondíola a ligean ar cíos, trealamh táirgeachta, cánacha maoine agus árachas a cheannach nó a chothabháil. Chomh maith leis sin, d’fhéadfadh go n-áireofaí ar chostais sheasta costas luach saothair fhostaithe na cuideachta, nach bhfuil baint dhíreach acu le táirgeadh earraí. Cuir suas na costais sheasta chun an t-iomlán a fháil. - Inár sampla, abair go gcaitheann cuideachta 400,000 rúbal in aghaidh na míosa ar shaoráid táirgthe a ligean ar cíos, is é 80,000 rúbal in aghaidh na míosa cáin eastáit réadaigh, is é 20,000 rúbal costais árachais, 500,000 rúbal is ea tuarastal riaracháin, is é 100,000 rúbal cothabháil trealaimh. Mar sin, is é an costas seasta iomlán ná 1,100,000 rúbal in aghaidh na míosa. Ó tharla inár sampla, tá an tréimhse ama atá faoi bhreithniú cothrom le dhá mhí, díreach dhá oiread an luacha a leanann as, is é sin, ar feadh dhá mhí is é a bheidh sna costais sheasta iomlána ná 2,200,000 rúbal.

- Moltar duit tuilleadh faisnéise a fháil ar chostais sheasta a ríomh.

- Ná cuir costais athraitheacha agus aon chostais táirgeachta-neamhspleácha san áireamh sa ríomh. I measc na gcostas inathraithe tá costais amhábhar agus soláthairtí a úsáidtear chun táirgí a mhonarú, pá oibrithe táirgeachta, billí fóntais agus pacáistiú.

3 Faigh líon na n-earraí a tháirgtear. Chun seo a dhéanamh, bain úsáid as méid na dtáirgí a tháirgtear le linn na tréimhse atá faoi bhreithniú. Déan cinnte na costais sheasta charnacha agus na cainníochtaí táirgeachta a fháil thar an tréimhse chéanna ama.

3 Faigh líon na n-earraí a tháirgtear. Chun seo a dhéanamh, bain úsáid as méid na dtáirgí a tháirgtear le linn na tréimhse atá faoi bhreithniú. Déan cinnte na costais sheasta charnacha agus na cainníochtaí táirgeachta a fháil thar an tréimhse chéanna ama. - Inár sampla, sa dá mhí atá faoi bhreithniú, táirgeann an chuideachta 10,000 aonad earraí.

4 Roinn na costais sheasta iomlána ar chainníocht na dtáirgí a tháirgtear. Ríomhfaidh sé seo na meánchostais sheasta. Inár sampla, déan $ 2,200,000 (costais sheasta charnacha dhá mhí) a roinnt ar $ 10,000 (líon na dtáirgí a tháirgtear thar dhá mhí). Mar sin, tá na meánchostais sheasta cothrom le 220 rúbal (in aghaidh an aonaid earraí).

4 Roinn na costais sheasta iomlána ar chainníocht na dtáirgí a tháirgtear. Ríomhfaidh sé seo na meánchostais sheasta. Inár sampla, déan $ 2,200,000 (costais sheasta charnacha dhá mhí) a roinnt ar $ 10,000 (líon na dtáirgí a tháirgtear thar dhá mhí). Mar sin, tá na meánchostais sheasta cothrom le 220 rúbal (in aghaidh an aonaid earraí).

Modh 2 de 3: An Modh Dealaithe a Úsáid

1 Ríomh na costais iomlána (iomlána). Is é an costas iomlán suim na gcostas táirgthe go léir; tá siad cothrom le suim na gcostas seasta iomlán agus na gcostas athraitheacha iomlána. Cuimsíonn costais charnacha aon chostais amhail tuarastail fhostaithe uile na cuideachta, coimisiúin, billí fóntais, costais mhargaíochta, costais riaracháin, costais stáiseanóireachta, costais iompair, amhábhair, íocaíochtaí úis, agus costais eile a bhaineann le táirgeadh táirgí áirithe. Is é an costas iomlán suim na gcostas seasta iomlán agus na gcostas athraitheach iomlán.

1 Ríomh na costais iomlána (iomlána). Is é an costas iomlán suim na gcostas táirgthe go léir; tá siad cothrom le suim na gcostas seasta iomlán agus na gcostas athraitheacha iomlána. Cuimsíonn costais charnacha aon chostais amhail tuarastail fhostaithe uile na cuideachta, coimisiúin, billí fóntais, costais mhargaíochta, costais riaracháin, costais stáiseanóireachta, costais iompair, amhábhair, íocaíochtaí úis, agus costais eile a bhaineann le táirgeadh táirgí áirithe. Is é an costas iomlán suim na gcostas seasta iomlán agus na gcostas athraitheach iomlán.  2 Ríomh an meánchostas iomlán. Chun seo a dhéanamh, déan an costas iomlán a roinnt ar chainníocht na dtáirgí a tháirgtear.

2 Ríomh an meánchostas iomlán. Chun seo a dhéanamh, déan an costas iomlán a roinnt ar chainníocht na dtáirgí a tháirgtear. - Téigh ar ais chuig an sampla a léiríodh sa chuid roimhe seo. Ligean le rá gurb é $ 3,500,000 an costas iomlán (thar dhá mhí). Ansin, chun 10,000 aonad earraí a tháirgeadh, is é an meánchostas iomlán ná 350 rúbal (in aghaidh an aonaid earraí).

3 Faigh na costais athraitheacha charnacha. Braitheann luach na gcostas athraitheach ar mhéid an táirgeachta, is é sin, méadaíonn costais athraitheacha le méadú ar mhéid an aschuir agus titeann siad le laghdú. Is iad na costais athraitheacha is suntasaí ná costais amhábhar agus soláthairtí agus luach saothair oibrithe táirgeachta. Cuimsíonn costais athraitheacha íocaíochtaí as fóntais (mar shampla, le haghaidh leictreachais nó gáis), a bhfuil a méid a ídítear ag brath ar mhéid na dtáirgí a tháirgtear.

3 Faigh na costais athraitheacha charnacha. Braitheann luach na gcostas athraitheach ar mhéid an táirgeachta, is é sin, méadaíonn costais athraitheacha le méadú ar mhéid an aschuir agus titeann siad le laghdú. Is iad na costais athraitheacha is suntasaí ná costais amhábhar agus soláthairtí agus luach saothair oibrithe táirgeachta. Cuimsíonn costais athraitheacha íocaíochtaí as fóntais (mar shampla, le haghaidh leictreachais nó gáis), a bhfuil a méid a ídítear ag brath ar mhéid na dtáirgí a tháirgtear. - Inár sampla, abair go n-áiríonn na costais athraitheacha iomlána costais le haghaidh amhábhar agus soláthairtí - 200,000 rúbal, billí fóntais - 300,000 rúbal (150,000 rúbal in aghaidh na míosa), pá - 1,000,000 rúbal (500,000 rúbal in aghaidh na míosa). Cuir na luachanna seo le chéile agus faigheann tú comhchostas athraitheach de $ 1,500,000 thar dhá mhí.

- Léigh an t-alt Conas Costais Athraitheacha a Ríomh.

4 Ríomh an meánchostas athraitheach. Chun seo a dhéanamh, déan na costais athraitheacha iomlána a roinnt ar chainníocht na dtáirgí a tháirgtear. Mar shampla, déan $ 1,500,000 (costais athraitheacha charnacha dhá mhí) a roinnt ar $ 10,000 (líon na dtáirgí a tháirgtear thar dhá mhí). Mar sin, is é a bheidh sna meánchostais athraitheacha ná 150 rúbal (in aghaidh an aonaid earraí).

4 Ríomh an meánchostas athraitheach. Chun seo a dhéanamh, déan na costais athraitheacha iomlána a roinnt ar chainníocht na dtáirgí a tháirgtear. Mar shampla, déan $ 1,500,000 (costais athraitheacha charnacha dhá mhí) a roinnt ar $ 10,000 (líon na dtáirgí a tháirgtear thar dhá mhí). Mar sin, is é a bheidh sna meánchostais athraitheacha ná 150 rúbal (in aghaidh an aonaid earraí).  5 Ríomh na meánchostais sheasta. Chun seo a dhéanamh, déan na meánchostais athraitheacha a dhealú ó mheánchostais iomlána. Inár sampla, ó $ 350 (meánchostas iomlán), dealraigh $ 150 (meánchostas athraitheach) chun meánchostas seasta de $ 200 a fháil. Tabhair faoi deara go bhfuil an luach seo beagnach mar an gcéanna leis an meánchostas seasta a fuarthas sa chuid roimhe seo.

5 Ríomh na meánchostais sheasta. Chun seo a dhéanamh, déan na meánchostais athraitheacha a dhealú ó mheánchostais iomlána. Inár sampla, ó $ 350 (meánchostas iomlán), dealraigh $ 150 (meánchostas athraitheach) chun meánchostas seasta de $ 200 a fháil. Tabhair faoi deara go bhfuil an luach seo beagnach mar an gcéanna leis an meánchostas seasta a fuarthas sa chuid roimhe seo.

Modh 3 de 3: Anailís Bainistíochta ag Úsáid Meánchostas Seasta

1 Buntáiste a bhaint as meánchostais sheasta chun brabúsacht táirge a anailísiú. Trí mheán na meánchostas seasta a ríomh i gceart, beidh tú in ann brabúsacht an táirge a mheas.Sula ndéantar táirge nua a lainseáil, déan anailís meá ar mheá le fáil amach conas a théann praghas agus meánchostais sheasta agus inathraithe i bhfeidhm ar chorrlaigh táirgí. I bhformhór na gcásanna, tá praghas an earra níos airde ná na meánchostais athraitheacha, agus úsáidtear an corrlach chun costais sheasta a chlúdach.

1 Buntáiste a bhaint as meánchostais sheasta chun brabúsacht táirge a anailísiú. Trí mheán na meánchostas seasta a ríomh i gceart, beidh tú in ann brabúsacht an táirge a mheas.Sula ndéantar táirge nua a lainseáil, déan anailís meá ar mheá le fáil amach conas a théann praghas agus meánchostais sheasta agus inathraithe i bhfeidhm ar chorrlaigh táirgí. I bhformhór na gcásanna, tá praghas an earra níos airde ná na meánchostais athraitheacha, agus úsáidtear an corrlach chun costais sheasta a chlúdach. - Titeann meánchostais sheasta de réir mar a mhéadaíonn an táirgeadh. Ná glac leis, áfach, go mbíonn táirgeadh brabúsach mar thoradh go huathoibríoch ar mhéadú gan teorainn ar chainníocht na n-earraí a tháirgtear (ar chostas seasta seasta).

2 Déan anailís ar chostais táirgthe ag úsáid meánchostais sheasta. Úsáidtear meánchostais sheasta chun na míreanna ar féidir leat costais a laghdú a chinneadh. Ba cheart go laghdófaí na costais i dtimpeallacht eacnamaíoch neamhfhabhrach nó chun brabúsacht a mhéadú. Bí cinnte costais a ghearradh nuair a bhíonn sciar na gcostas seasta i gcostais iomlána suntasach (sciar i bhfad níos mó de chostais athraitheacha). Mar shampla, gearradh síos ar chostais fuinnimh trí threalamh atá tíosach ar fhuinneamh nó daingneáin soilsithe a cheannach. Ag baint úsáide as meánchostais sheasta, is féidir leat a fháil amach conas a rachaidh athruithe den sórt sin i bhfeidhm ar bhrabúsacht an táirge (nó glanbhrabús in aghaidh an aonaid táirge).

2 Déan anailís ar chostais táirgthe ag úsáid meánchostais sheasta. Úsáidtear meánchostais sheasta chun na míreanna ar féidir leat costais a laghdú a chinneadh. Ba cheart go laghdófaí na costais i dtimpeallacht eacnamaíoch neamhfhabhrach nó chun brabúsacht a mhéadú. Bí cinnte costais a ghearradh nuair a bhíonn sciar na gcostas seasta i gcostais iomlána suntasach (sciar i bhfad níos mó de chostais athraitheacha). Mar shampla, gearradh síos ar chostais fuinnimh trí threalamh atá tíosach ar fhuinneamh nó daingneáin soilsithe a cheannach. Ag baint úsáide as meánchostais sheasta, is féidir leat a fháil amach conas a rachaidh athruithe den sórt sin i bhfeidhm ar bhrabúsacht an táirge (nó glanbhrabús in aghaidh an aonaid táirge). - Trí chostais sheasta a laghdú ligfidh tú giaráil oibriúcháin a mhéadú (is é sin, níos mó leasa a bhaint as aschur méadaithe). Thairis sin, trí chostais sheasta a ghearradh laghdófar an méid táirgeachta is gá a dhíol chun meá ar mheá.

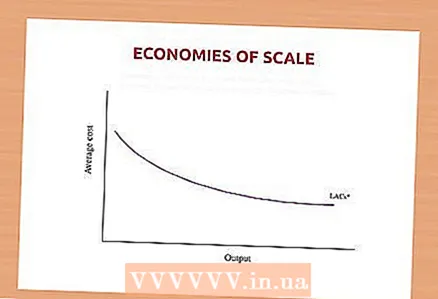

3 Úsáid meánchostais sheasta chun barainneachtaí scála a mheas. Is iad barainneachtaí scála an laghdú ar mheánchostais de réir mar a mhéadaíonn táirgeadh. De ghnáth, le méadú ar aschur, laghdaíonn costais sheasta (in aghaidh an aonaid earraí) agus fásann an brabús. Trí mheánchostais sheasta méideanna éagsúla táirgeachta a ríomh, is féidir leat an leibhéal brabúsachta a mheas agus aschur á mhéadú. Thairis sin, is féidir leat an brabúsacht mheasta a chur i gcomparáid leis na costais a theastaíonn chun é a bhaint amach (mar shampla, an costas a bhaineann le trealamh breise a cheannach nó spás táirgeachta a leathnú), agus a fháil amach an fiú é a chaitheamh ar leathnú táirgeachta den sórt sin.

3 Úsáid meánchostais sheasta chun barainneachtaí scála a mheas. Is iad barainneachtaí scála an laghdú ar mheánchostais de réir mar a mhéadaíonn táirgeadh. De ghnáth, le méadú ar aschur, laghdaíonn costais sheasta (in aghaidh an aonaid earraí) agus fásann an brabús. Trí mheánchostais sheasta méideanna éagsúla táirgeachta a ríomh, is féidir leat an leibhéal brabúsachta a mheas agus aschur á mhéadú. Thairis sin, is féidir leat an brabúsacht mheasta a chur i gcomparáid leis na costais a theastaíonn chun é a bhaint amach (mar shampla, an costas a bhaineann le trealamh breise a cheannach nó spás táirgeachta a leathnú), agus a fháil amach an fiú é a chaitheamh ar leathnú táirgeachta den sórt sin.

Leideanna

- Ní féidir le meánchostais sheasta a bheith nialasach nó diúltach toisc go mbíonn na costais sheasta iomlána dearfach i gcónaí.

Rabhaidh

- Gan ach meánchostais sheasta a úsáid, ní bheidh tú in ann féidearthacht eacnamaíoch táirge áirithe a mheas i gceart. Chun costais táirgeachta a mheas, ba cheart costais iomlána a chur san áireamh, is é sin, suim na gcostas seasta agus inathraithe.