Ábhar

Ceann de na bealaí is féidir le gnó maireachtáil ná ráta fáis inbhuanaithe a chinntiú. I dtéarmaí bunúsacha, is minic a bhíonn fás gnó teoranta ag an méid caipitil i gcuideachta. An níos mó caipitil atá ag cuideachta, is mó a cumas fáis. Mar sin féin, má fhásann an gnó ró-thapa, b’fhéidir nach mbeidh go leor caipitil ann chun tacú le fás. Má fhásann gnóthas ró-mhall, ansin féadfaidh sé dul i gcéim marbhántacht. Tá sé an-tábhachtach don chuideachta an ráta fáis is fearr a chinneadh a d’fhéadfaí a choinneáil beag beann ar fhachtóirí eacnamaíocha, polaitiúla, tomhaltóirí agus iomaíocha. Cuidíonn rátaí fáis inbhuanaithe leis an gcuideachta caipiteal amach anseo a phleanáil bunaithe ar an mbrabús is féidir a bhaint amach leis an gcaipiteal atá ann agus céatadán an bhrabúis seo a athinfheistítear ann. Ós rud é go gcuidíonn an fhaisnéis seo leis an staid reatha a mheas agus todhchaí na cuideachta a phleanáil, tá sé an-tábhachtach go mbeadh a fhios agat conas ráta fáis inbhuanaithe a ríomh.

Céimeanna

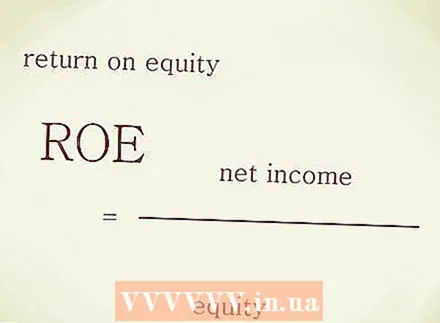

1 Ríomh do thuairisceán ar chothromas (ROE).

1 Ríomh do thuairisceán ar chothromas (ROE).- Faigh méid chaipiteal na cuideachta. Beidh sé cothrom le scairchaipiteal na cuideachta.

- Faigh an glanbhrabús don tréimhse atá faoi athbhreithniú. Is é glanioncam an difríocht idir ollioncam agus costas gnó a dhéanamh, lena n-áirítear cánacha.

- Ríomhtar toradh ar chothromas trí ghlanioncam a roinnt ar chothromas. Mar shampla, más é $ 100 méid an chothromais agus más é $ 20 an glanbhrabús, ansin is é an toradh ar chothromas ná 20%. Tá an táscaire seo ann féin luachmhar d’infheisteoirí, ós rud é gur féidir é a úsáid chun éifeachtacht infheistíochtaí a mheas.

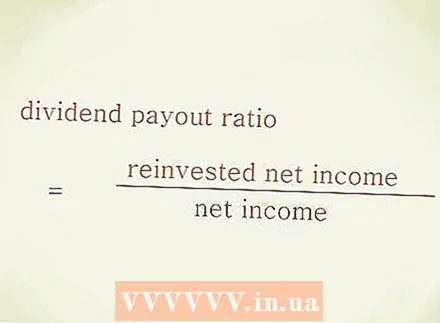

2 Ríomh do ráta íocaíochta díbhinne (DPR).

2 Ríomh do ráta íocaíochta díbhinne (DPR).- Faigh amach méid an ghlanioncaim a ath-ionchorpraítear i gcothromas. Más rud é, sa sampla thuas, go ndearnadh $ 10 den ghlanioncam a athinfheistiú i gcothromas, ansin is é an ráta íoctha díbhinne ná 50% nó 0.5.

3 Ríomh an ráta fáis inbhuanaithe. Seo a leanas an fhoirmle don ríomh: ROE x (1 - DPR). Mar sin, mar shampla, is cosúil leis seo an ríomh: 20% x 0.5 = 10%. Is é 10% an ráta fáis inbhuanaithe. Athinfheistíodh $ 10, rud a chiallaíonn gur mhéadaigh caipiteal cothromais na cuideachta go $ 110.

3 Ríomh an ráta fáis inbhuanaithe. Seo a leanas an fhoirmle don ríomh: ROE x (1 - DPR). Mar sin, mar shampla, is cosúil leis seo an ríomh: 20% x 0.5 = 10%. Is é 10% an ráta fáis inbhuanaithe. Athinfheistíodh $ 10, rud a chiallaíonn gur mhéadaigh caipiteal cothromais na cuideachta go $ 110.

Leideanna

- Sainmhíniú eile ar fhás inbhuanaithe is ea an leibhéal uasta fáis is féidir le cuideachta a choinneáil gan maoiniú breise a chruinniú.

- Coinnigh i gcuimhne go dteastaíonn costais bhreise chun cuideachta a fhás. D’fhéadfadh sé a bheith ina mhéadú ar an bpárolla as fostaithe nua a fhostú, agus costais mhóra as níos mó earraí a dhíol, agus trealamh nua do riachtanais oibríochta, srl. Mar sin féin má théann an chuideachta i muinín cistí a chruinniú trí scaireanna breise a eisiúint nó trí iasacht a úsáid, ansin bíonn tionchar aige seo ar an gcaipiteal agus ar a fhás sa todhchaí.

Rabhaidh

- Tugann fás leanúnach le tuiscint gur féidir leathnú a dhéanamh. Mura bhfuil a leithéid de dheis ar fáil, nó mura n-úsáidtear í, beidh tionchar aige seo ar an toradh ar chothromas agus ar mhéid an bhrabúis athinfheistithe. Tá dlúthbhaint ag brabúsacht cuideachta agus a fás. Is uirlis úsáideach é fás inbhuanaithe agus leathnú cuideachta á phleanáil, ach sa deireadh bíonn tionchar ag tosca eile air.