Ábhar

- Céimeanna

- Modh 1 de 3: Glanioncam agus Díbhinní a Úsáid

- Modh 2 de 3: Díbhinní Bliantúla agus Tuilleamh in aghaidh na Scair a Úsáid

- Modh 3 de 3: Cóimheas Íocaíochta Díbhinne a úsáid

- Leideanna

- Rabhaidh

Bealach chun sciar de bhrabús cuideachta a íoctar le hinfheisteoirí i bhfoirm díbhinní thar thréimhse shocraithe (bliain de ghnáth) a thomhas is ea sciar den ioncam a íoctar amach mar dhíbhinní, seachas dul i dtreo fhorbairt na cuideachta. Go ginearálta, tá cóimheasa díbhinne níos airde ag cuideachtaí níos sine agus seanbhunaithe - tá méadú suntasach tagtha ar a leibhéil ioncaim cheana féin, agus is cuideachtaí óga iad cuideachtaí a bhfuil cóimheasa díbhinne níos ísle acu a bhfuil acmhainneacht ag fás go tapa iontu. Chun an cion d’ioncam cuideachta a íoctar mar dhíbhinní thar thréimhse áirithe a ríomh, bain úsáid as an algartam ríofa díbhinní íoctha / glanioncam nó díbhinn bhliantúil in aghaidh na scaire / glanioncaim in aghaidh na scaire - is ionann iad.

Céimeanna

Modh 1 de 3: Glanioncam agus Díbhinní a Úsáid

1 Faigh amach cad é glanbhrabús na cuideachta. Chun an sciar d’ioncam cuideachta a íoctar mar dhíbhinní a fháil, ríomh a glanioncam ar dtús don tréimhse ama atá á meas agat (tabhair faoi deara gurb í bliain an bonn-tréimhse chun an sciar den ioncam a íoctar mar dhíbhinní a ríomh). Tá an fhaisnéis seo liostaithe i ráiteas ioncaim na cuideachta. Le bheith soiléir, ní mór duit brabús na cuideachta a ríomh, agus na costais go léir á gcur san áireamh - cánacha, costais a bhaineann le gnó a dhéanamh, lascainí le haghaidh milleadh, dímheas agus ús.

1 Faigh amach cad é glanbhrabús na cuideachta. Chun an sciar d’ioncam cuideachta a íoctar mar dhíbhinní a fháil, ríomh a glanioncam ar dtús don tréimhse ama atá á meas agat (tabhair faoi deara gurb í bliain an bonn-tréimhse chun an sciar den ioncam a íoctar mar dhíbhinní a ríomh). Tá an fhaisnéis seo liostaithe i ráiteas ioncaim na cuideachta. Le bheith soiléir, ní mór duit brabús na cuideachta a ríomh, agus na costais go léir á gcur san áireamh - cánacha, costais a bhaineann le gnó a dhéanamh, lascainí le haghaidh milleadh, dímheas agus ús. - Mar shampla, is dócha go ndearna an gnólacht nua Jim's Light Bulbs $ 200,000 ina chéad bhliain ar an margadh, ach bhí air $ 50,000 a chaitheamh ar na costais a liostaítear thuas. Sa chás seo, beidh glanioncam bolgáin solais Jim cothrom le 200,000 - 50,000 = 150000 dollar.

2 Faigh méid na ndíbhinní atá le híoc. Ansin ríomh an méid a d’íoc an chuideachta i bhfoirm díbhinní le linn na tréimhse ama atá á mbreithniú agat. Is éard is díbhinní ann cistí a íoctar le hinfheisteoirí, agus nach dtéann le forbairt na cuideachta.De ghnáth ní thuairiscítear díbhinní ar an ráiteas ioncaim, ach áirítear iad ar an gclár comhardaithe agus sa ráiteas ar shreabhadh airgid.

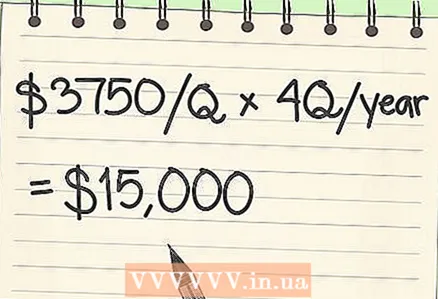

2 Faigh méid na ndíbhinní atá le híoc. Ansin ríomh an méid a d’íoc an chuideachta i bhfoirm díbhinní le linn na tréimhse ama atá á mbreithniú agat. Is éard is díbhinní ann cistí a íoctar le hinfheisteoirí, agus nach dtéann le forbairt na cuideachta.De ghnáth ní thuairiscítear díbhinní ar an ráiteas ioncaim, ach áirítear iad ar an gclár comhardaithe agus sa ráiteas ar shreabhadh airgid. - Samhlaigh gur shocraigh Jim's Light Bulbs, cuideachta réasúnta óg, an chuid is mó dá glanioncam a infheistiú chun a chumais déantúsaíochta a leathnú agus nár íoc sé ach $ 3,750 i ndíbhinní ráithiúla. Sa chás seo, iolraímid 3750 faoi 4 huaire = 15000 dollar. Seo méid na ndíbhinní a d’íoc an chuideachta ina chéad bhliain oibríochta.

3 Roinn díbhinní de réir glanioncaim. Nuair a bheidh a fhios agat cé mhéid glanioncaim a rinne cuideachta agus an méid a d’íoc sí mar dhíbhinní thar thréimhse áirithe ama, beidh sé réasúnta éasca an sciar den ioncam a íocadh amach mar dhíbhinní a fháil. Níl le déanamh agat ach íocaíocht díbhinne na cuideachta a roinnt ar a glanioncam - is é an méid a gheofar an sciar den ioncam a íocadh i bhfoirm díbhinní.

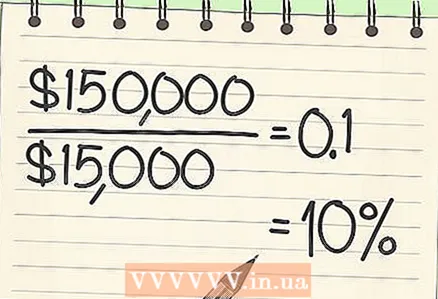

3 Roinn díbhinní de réir glanioncaim. Nuair a bheidh a fhios agat cé mhéid glanioncaim a rinne cuideachta agus an méid a d’íoc sí mar dhíbhinní thar thréimhse áirithe ama, beidh sé réasúnta éasca an sciar den ioncam a íocadh amach mar dhíbhinní a fháil. Níl le déanamh agat ach íocaíocht díbhinne na cuideachta a roinnt ar a glanioncam - is é an méid a gheofar an sciar den ioncam a íocadh i bhfoirm díbhinní. - I gcás bolgáin solais Jim, is féidir linn sciar an ioncaim a íoctar i bhfoirm díbhinní a ríomh trí 15,000 / 150,000 a roinnt = 0.10 (nó 10%). Ciallaíonn sé seo gur íoc Jim’s Light Bulbs 10% dá ioncam le hinfheisteoirí, agus d’infheistigh sé an chuid eile (90%) i bhforbairt na cuideachta.

Modh 2 de 3: Díbhinní Bliantúla agus Tuilleamh in aghaidh na Scair a Úsáid

1 Faigh amach cé mhéid díbhinne atá i ngach scair. Ní hé an modh thuas an t-aon bhealach chun an sciar den ioncam a íocann cuideachta amach mar dhíbhinní a ríomh. Is féidir é a ríomh freisin le dhá phíosa sonraí airgeadais. Má tá suim agat sa mhodh malartach seo, ríomh díbhinn na cuideachta in aghaidh na scaire (nó DPS) ar dtús. Seo méid na gcistí a fhaigheann gach infheisteoir gach scair sa scairchaipiteal. Is gnách go liostaítear an fhaisnéis seo ar leathanaigh na Sleachta Ráithiúla, mar sin b’fhéidir go mbeidh ort suim roinnt uimhreacha a fháil má tá tú chun anailís a dhéanamh don bhliain iomlán.

1 Faigh amach cé mhéid díbhinne atá i ngach scair. Ní hé an modh thuas an t-aon bhealach chun an sciar den ioncam a íocann cuideachta amach mar dhíbhinní a ríomh. Is féidir é a ríomh freisin le dhá phíosa sonraí airgeadais. Má tá suim agat sa mhodh malartach seo, ríomh díbhinn na cuideachta in aghaidh na scaire (nó DPS) ar dtús. Seo méid na gcistí a fhaigheann gach infheisteoir gach scair sa scairchaipiteal. Is gnách go liostaítear an fhaisnéis seo ar leathanaigh na Sleachta Ráithiúla, mar sin b’fhéidir go mbeidh ort suim roinnt uimhreacha a fháil má tá tú chun anailís a dhéanamh don bhliain iomlán. - Gabhaimis sampla eile. Is seanchuideachta seanbhunaithe é Rita's Rugs nach bhfuil an spás aici fás i margadh an lae inniu agus in ionad a brabúis a úsáid chun táirgeadh a leathnú, tugann sé dá infheisteoirí é. Samhlaigh gur íoc Rita's Rugs $ 1 in aghaidh na scaire mar dhíbhinní sa chéad ráithe, $ 0.75 sa dara ráithe, $ 1.50 sa tríú ráithe, agus $ 1.75 sa cheathrú. Más mian linn an sciar den ioncam a íocadh i bhfoirm díbhinní don bhliain iomlán a ríomh, déanfaimid breithniú ar: 1 + 0.75 + 1.50 + 1.75 = $ 4.00 in aghaidh na scaire, is é sin, díbhinn na cuideachta in aghaidh na scaire (DPS).

2 Tuilleamh in aghaidh na scaire a chinneadh. Ansin ríomh EPS na cuideachta in aghaidh na scaire thar an tréimhse ama atá á meas agat. Is tomhas é EPS ar mhéid an ghlanioncaim arna roinnt ar líon na scaireanna atá ag infheisteoirí, nó, i bhfocail eile, an méid airgid a bhfuiltear ag súil go bhfaighidh an t-infheisteoir má íocann an chuideachta 100% dá hioncam i bhfoirm díbhinní. De ghnáth léirítear an fhaisnéis seo i dtuairisceán cánach ioncaim na cuideachta.

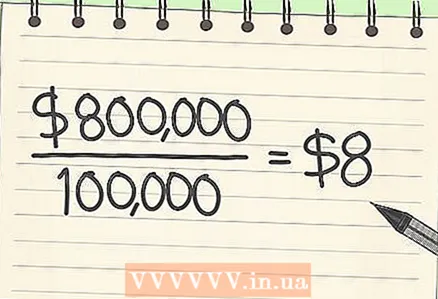

2 Tuilleamh in aghaidh na scaire a chinneadh. Ansin ríomh EPS na cuideachta in aghaidh na scaire thar an tréimhse ama atá á meas agat. Is tomhas é EPS ar mhéid an ghlanioncaim arna roinnt ar líon na scaireanna atá ag infheisteoirí, nó, i bhfocail eile, an méid airgid a bhfuiltear ag súil go bhfaighidh an t-infheisteoir má íocann an chuideachta 100% dá hioncam i bhfoirm díbhinní. De ghnáth léirítear an fhaisnéis seo i dtuairisceán cánach ioncaim na cuideachta. - Samhlaigh go bhfuil 100,000 scair de Rita's Rugs i lámha infheisteoirí, agus sa bhliain dheireanach d’oibríochtaí na cuideachta bhí $ 800,000. Sa chás seo, beidh EPS 800000/100000 = $ 8 in aghaidh na scaire.

3 Roinn an díbhinn bhliantúil in aghaidh na scaire leis an tuilleamh in aghaidh na scaire. Mar a dúradh thuas, níl le déanamh agat ach an dá mhéid a roinnt. Ríomh an sciar den ioncam a íocann do chuideachta mar dhíbhinní trí mhéid na díbhinne in aghaidh na scaire a roinnt ar an méid brabúis a thuilltear ar gach scair.

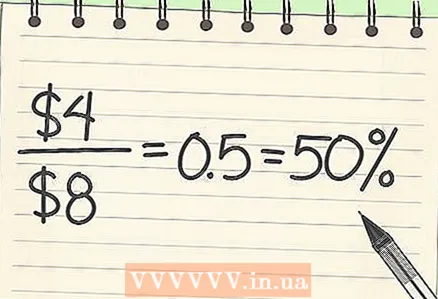

3 Roinn an díbhinn bhliantúil in aghaidh na scaire leis an tuilleamh in aghaidh na scaire. Mar a dúradh thuas, níl le déanamh agat ach an dá mhéid a roinnt. Ríomh an sciar den ioncam a íocann do chuideachta mar dhíbhinní trí mhéid na díbhinne in aghaidh na scaire a roinnt ar an méid brabúis a thuilltear ar gach scair. - I gcás Rugaí Rita, is féidir an sciar d’ioncam díbhinne na cuideachta a ríomh trí 4 a roinnt ar 8 = 0.50 (nó 50%)... Is é sin le rá, le bliain anuas, a thug an chuideachta leath a brabús d’infheisteoirí i bhfoirm díbhinní.

Modh 3 de 3: Cóimheas Íocaíochta Díbhinne a úsáid

1 Is féidir díbhinní aon-uaire a ríomh ar théarmaí speisialta. Go docht, ní ríomhtar an cóimheas íoctha díbhinne ach má íoctar díbhinní rialta le hinfheisteoirí. Ach uaireanta tairgeann cuideachtaí díbhinní aon-uaire a íoc le gach duine (nó amháin roinnt) dá n-infheisteoirí.Chun an méid íocaíochta is cruinne a fháil, níor cheart na díbhinní “speisialta” seo a chur san áireamh agus an sciar den ioncam a íoctar mar dhíbhinní á ríomh. Dá bhrí sin, is í an fhoirmle modhnaithe chun cóimheasa íocaíochta díbhinne a ríomh do thréimhsí a chuimsíonn díbhinní speisialta (Díbhinní Iomlán - Díbhinní Speisialta) / Glanioncam.

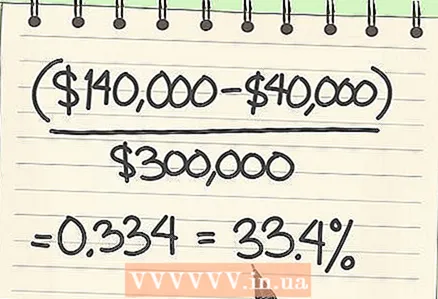

1 Is féidir díbhinní aon-uaire a ríomh ar théarmaí speisialta. Go docht, ní ríomhtar an cóimheas íoctha díbhinne ach má íoctar díbhinní rialta le hinfheisteoirí. Ach uaireanta tairgeann cuideachtaí díbhinní aon-uaire a íoc le gach duine (nó amháin roinnt) dá n-infheisteoirí.Chun an méid íocaíochta is cruinne a fháil, níor cheart na díbhinní “speisialta” seo a chur san áireamh agus an sciar den ioncam a íoctar mar dhíbhinní á ríomh. Dá bhrí sin, is í an fhoirmle modhnaithe chun cóimheasa íocaíochta díbhinne a ríomh do thréimhsí a chuimsíonn díbhinní speisialta (Díbhinní Iomlán - Díbhinní Speisialta) / Glanioncam. - Mar shampla, má íocann cuideachta díbhinní ráithiúla suas le $ 1,000,000 i rith na bliana, ach má íocann sí díbhinní speisialta lena hinfheisteoirí de $ 400,000 mar gheall ar bhrabúis amhantair, ní áireofar na díbhinní speisialta sin agus an sciar den ioncam a íoctar mar dhíbhinní á ríomh. . Ag glacadh le glanioncam de $ 3,000,000, bheadh cion an ioncaim a íocadh mar dhíbhinní (1,400,000 - 400,000) / 3,000,000 = 0.334 (nó 33.4%).

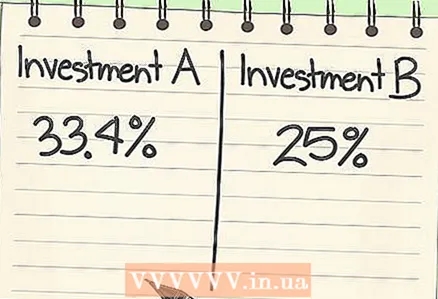

2 Úsáid scaireanna d’ioncam díbhinne chun infheistíochtaí a chur i gcomparáid. Tá sé ar eolas go bhfuil daoine saibhre ag iarraidh airgead a infheistiú i gcás go bhfuil deiseanna infheistíochta ann, agus chuige seo beidh siad ag iarraidh dul i dtaithí ar stair na cuideachta, áit a léirítear an cóimheas íoctha díbhinne. De ghnáth, tugann infheisteoirí aird ar luach an chóimheas (is é sin le rá, cé mhéid den bhrabús a fhilleann an chuideachta ar infheisteoirí), chomh maith lena chobhsaíocht (is é sin, cé mhéid a léim an cóimheas ó bhliain go bliain). Athraíonn cóimheasa íoctha atá oiriúnach d’infheisteoirí ag brath ar a gcuspóirí, ach go ginearálta, meastar go bhfuil riosca ag baint le cóimheasa íoctha atá ró-íseal nó ró-ard (agus iad siúd a léim nó a scaoil go suntasach le himeacht ama).

2 Úsáid scaireanna d’ioncam díbhinne chun infheistíochtaí a chur i gcomparáid. Tá sé ar eolas go bhfuil daoine saibhre ag iarraidh airgead a infheistiú i gcás go bhfuil deiseanna infheistíochta ann, agus chuige seo beidh siad ag iarraidh dul i dtaithí ar stair na cuideachta, áit a léirítear an cóimheas íoctha díbhinne. De ghnáth, tugann infheisteoirí aird ar luach an chóimheas (is é sin le rá, cé mhéid den bhrabús a fhilleann an chuideachta ar infheisteoirí), chomh maith lena chobhsaíocht (is é sin, cé mhéid a léim an cóimheas ó bhliain go bliain). Athraíonn cóimheasa íoctha atá oiriúnach d’infheisteoirí ag brath ar a gcuspóirí, ach go ginearálta, meastar go bhfuil riosca ag baint le cóimheasa íoctha atá ró-íseal nó ró-ard (agus iad siúd a léim nó a scaoil go suntasach le himeacht ama).  3 Roghnaigh cóimheasa arda d’ioncam comhsheasmhach agus íseal le haghaidh acmhainneacht atá ag fás. Mar a luadh thuas, tá cúiseanna ann gur féidir le cóimheasa ard agus íseal araon a bheith tarraingteach d’infheisteoir. Dóibh siúd atá ag iarraidh infheistíocht a dhéanamh i ngnó iontaofa a ghinfidh ioncam cobhsaí, beidh cóimheasa ardíocaíochta mar chomhartha go bhfuil an leibhéal bainte amach ag an gcuideachta cheana féin nuair nach gá di infheistíocht a dhéanamh i bhforbairt na táirgeachta, agus seo a infheistíocht iontaofa caipitil. Ar an láimh eile, dóibh siúd atá réidh le bheith ag obair le haghaidh brabúis sa todhchaí, agus súil acu torthaí móra a fháil sa deireadh, beidh cóimheasa íoctha íseal mar chomhartha go gcaithfidh siad infheistíocht mhór a dhéanamh d’fhonn an chuideachta a fhorbairt sa todhchaí. Má éiríonn leis an gcuideachta mar thoradh air sin, cruthúnas ar fháltas ar infheistíocht a bheidh ann, ach d’fhéadfadh sé a bheith contúirteach freisin mar níl a fhios fós faoi acmhainneacht fhadtéarmach na cuideachta.

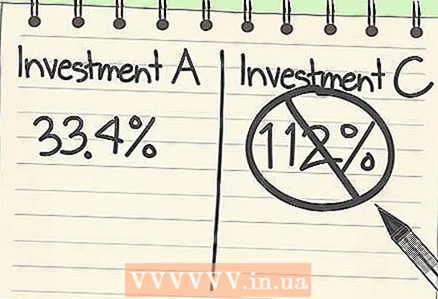

3 Roghnaigh cóimheasa arda d’ioncam comhsheasmhach agus íseal le haghaidh acmhainneacht atá ag fás. Mar a luadh thuas, tá cúiseanna ann gur féidir le cóimheasa ard agus íseal araon a bheith tarraingteach d’infheisteoir. Dóibh siúd atá ag iarraidh infheistíocht a dhéanamh i ngnó iontaofa a ghinfidh ioncam cobhsaí, beidh cóimheasa ardíocaíochta mar chomhartha go bhfuil an leibhéal bainte amach ag an gcuideachta cheana féin nuair nach gá di infheistíocht a dhéanamh i bhforbairt na táirgeachta, agus seo a infheistíocht iontaofa caipitil. Ar an láimh eile, dóibh siúd atá réidh le bheith ag obair le haghaidh brabúis sa todhchaí, agus súil acu torthaí móra a fháil sa deireadh, beidh cóimheasa íoctha íseal mar chomhartha go gcaithfidh siad infheistíocht mhór a dhéanamh d’fhonn an chuideachta a fhorbairt sa todhchaí. Má éiríonn leis an gcuideachta mar thoradh air sin, cruthúnas ar fháltas ar infheistíocht a bheidh ann, ach d’fhéadfadh sé a bheith contúirteach freisin mar níl a fhios fós faoi acmhainneacht fhadtéarmach na cuideachta.  4 Bí ar an eolas faoi chóimheasa íocaíochta díbhinne ró-ard. Féadfaidh cuideachta a thugann 100% nó níos mó dá tuilleamh le feiceáil rogha infheistíochta maith, ach go praiticiúil is minic gur comhartha é seo ar staid airgeadais neamhbhuana na cuideachta. Ciallaíonn cóimheas íoctha 100% nó níos mó den tuilleamh go bhfuil an chuideachta ag íoc níos mó airgid d’infheisteoirí ná mar atá á dhéanamh aici féin - is é sin le rá, tá sí ag cailleadh airgid trína thabhairt ar ais d’infheisteoirí. Ó tharla go mbíonn na híocaíochtaí seo sáraitheach go minic, d’fhéadfadh go léireodh sé seo laghdú suntasach sa chóimheas íoca díbhinne sa todhchaí.

4 Bí ar an eolas faoi chóimheasa íocaíochta díbhinne ró-ard. Féadfaidh cuideachta a thugann 100% nó níos mó dá tuilleamh le feiceáil rogha infheistíochta maith, ach go praiticiúil is minic gur comhartha é seo ar staid airgeadais neamhbhuana na cuideachta. Ciallaíonn cóimheas íoctha 100% nó níos mó den tuilleamh go bhfuil an chuideachta ag íoc níos mó airgid d’infheisteoirí ná mar atá á dhéanamh aici féin - is é sin le rá, tá sí ag cailleadh airgid trína thabhairt ar ais d’infheisteoirí. Ó tharla go mbíonn na híocaíochtaí seo sáraitheach go minic, d’fhéadfadh go léireodh sé seo laghdú suntasach sa chóimheas íoca díbhinne sa todhchaí. - In ainneoin na treochta seo, áfach, tá eisceachtaí ann. Uaireanta is féidir le cuideachtaí bunaithe a bhfuil acmhainneacht ard fáis acu sa todhchaí dul i ngleic le cóimheas íoctha díbhinne de níos mó ná 100%. Mar shampla, in 2011, d’íoc AT&T thart ar $ 1.75 i ndíbhinní in aghaidh na scaire, gan ach $ 0.77 in aghaidh na scaire a thuilleamh - cóimheas íoctha díbhinne os cionn 200%. Ach ar an gcúis gur ghlanbhrabús na cuideachta in aghaidh na scaire in 2012-2013. níos mó ná $ 2, ní fhéadfadh luaineacht ghearrthéarmach íocaíochtaí díbhinne an bonn a bhaint d’ionchas airgeadais fadtéarmach na cuideachta.

Leideanna

- Seiceáil freisin na cóimheasa agus na meastacháin airgeadais ag http://pages.stern.nyu.edu/~adamodar/

Rabhaidh

- Ná déan an cóimheas íoctha díbhinne a mheascadh leis an toradh díbhinne, a ríomhtar mar seo a leanas;

- Toradh Díbhinne = DPS (Díbhinn in aghaidh na Scair) / Praghas an Mhargaidh Scair

- Is féidir é a ríomh mar seo freisin: (ÍOCAÍOCHT ÍOCAÍOCHTA RATIO X EPS) / PRAGHAS AN MHARGAIDH